Redovisning av konvertibla obligationer och skulder

Redovisning av konvertibler avser redovisning av det skuldinstrument som ger eller ger rätt till innehavaren att konvertera sitt innehav till ett specificerat antal emitterande bolags aktier där skillnaden mellan verkligt värde på totala värdepapper och övrig ersättning som överförs och verkligt värde på emitterade värdepapper redovisas som kostnad i resultaträkningen.

Förklaring

Konvertibla obligationer ger obligationsinnehavarna rätt att konvertera sina obligationer till ett fast antal aktier i det emitterande företaget, vanligtvis vid tidpunkten för förfallodagen. Således har konvertibla obligationer funktioner både i eget kapital och skuld. Konvertibla sedlar föreskriver inte konvertering. De ger en option till obligationsinnehavarna vid tidpunkten för konvertering, och det är efter eget gottfinnande om de vill konvertera och få aktier eller välja bort och få kontanter mot dessa obligationer. Eftersom de konvertibla obligationerna har både skuld (skuld) och eget kapital är det mer meningsfullt att redovisa skuld- och kapitalandelen separat.

Detta hjälper till att ge en rättvisande bild av organisationens finansiella rapporter på grund av följande två skäl:

- Eftersom dessa obligationer kan konverteras till eget kapital i framtiden, erbjuder de en lägre räntesats. Att redovisa eget kapital och skulddel separat visar organisationens verkliga finansiella kostnad.

- Det är också viktigt att visa att skulden kan konverteras till eget kapital, och finansiella rapporter bör tydligt visa detta.

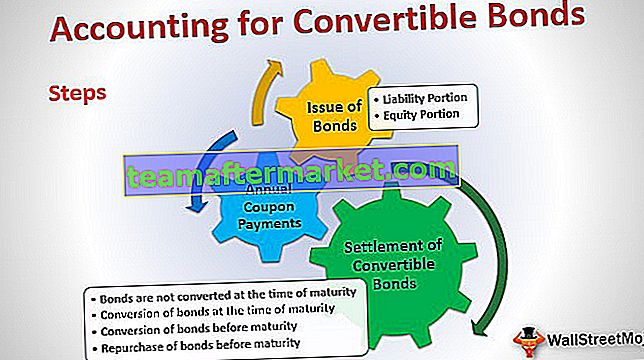

Steg för steg redovisning av konvertibel obligation (skuld)

En redovisning kommer att delas upp i tre olika delar:

- Emission av obligationer

- Årliga kupongbetalningar

- Avveckling av obligationer

Låt oss gå igenom var och en av dem i detalj för att förstå hela flödet av redovisning av konvertibla obligationer

Om du är ny på obligationer, ta en titt på Obligationsprissättning

# 1 - Emission av konvertibla obligationer

Uppdelningen mellan kapital och skuld måste redovisas vid tidpunkten för själva emissionen. Andelen kapital och skuld för de konvertibla obligationerna kan beräknas med hjälp av restmetoden. Detta tillvägagångssätt förutsätter att värdet på kapitalandelen är lika med skillnaden mellan det totala belopp som erhållits från intäkterna från obligationerna och nuvärdet av framtida kassaflöden från obligationerna.

a) Ansvarsdel:

Skulddelen av de konvertibla obligationerna är nuvärdet av de framtida kassaflödena, beräknat genom att diskontera de framtida kassaflödena för obligationerna (ränta och kapital) till marknadsräntan med antagandet att inget konverteringsalternativ är tillgängligt.

Med hjälp av exemplet ovan beräknas nuvärdet enligt följande:

| År | Datum | Typ av kassaflöde | Pengaflöde | Present Value Factor Beräkning | Nuvärdesfaktor | Nuvarande värde |

| 1 | 31-dec-16 | Kupong | 50 000 | (1 / 1,15 ^ 1) | 0,869565 | 43 478,26 |

| 2 | 31-dec-17 | Kupong | 50 000 | (1 / 1,15 ^ 2) | 0,756144 | 37,807,18 |

| 3 | 31-dec-18 | Kupong | 50 000 | (1 / 1,15 ^ 3) | 0,657516 | 32,875,81 |

| 4 | 31-dec-19 | Kupong | 50 000 | (1 / 1,15 ^ 4) | 0,571753 | 28 587,66 |

| 5 | 31-dec-20 | Kupong | 50 000 | (1 / 1,15 ^ 5) | 0.497177 | 24 858,84 |

| 5 | 31-dec-20 | Huvudsaklig återbetalning | 5,00 000 | (1 / 1,15 ^ 5) | 0.497177 | 248,588,40 |

| Nuvarande värde | 4,16,196,1 |

(Kassaflöde per år för kupongbetalningar = 500 obligationer * 1000 $ * 10% = 50 000 $)

b) Kapitalandel:

Värdet på kapitalandelen kommer att vara skillnaden mellan det totala intäkterna från obligationerna och nuvärdet (skuldsatsen).

Beräkning av kapitalandelen för ovanstående exempel:

Totalt intäkter = $ 1000 * 500 obligationer = $ 5,00,000

Nuvärdet av obligationen = $ 4,16,196.12

Kapitalandel = Totalt intäkter - Obligationens nuvärde = 5 000 000 $ - 4,16,196,12 $ = 83,803,88 $

Så den första journalposten i böckerna för utgivning av konvertibla obligationer kommer att vara följande:

| 01-jan-2016 | Bank A / c | Dr | 5,00 000 | |

| 10% konvertibla obligationer serie IA / c | Cr | 4,16,196.12 | ||

| Aktiepremie - Aktiekonvertering A / c | Cr | 83.803,88 | ||

| (Att vara 500 konvertibla obligationer emitterade till 10% kupongränta och löptid 5 år) |

Här är 10% konvertibla obligationer serie IA / c det skuldkonto som specifikt har skapats för att representera denna speciella emission av obligationer.

Aktiepremie - Aktiekonvertering A / c är den andel av kapitalet som kommer att redovisas under Aktiesektionen i balansräkningen.

# 2 - Årliga kupongbetalningar

På årsbasis kommer kupongbetalningar att göras till obligationsinnehavarna. Som tidigare nämnts emitteras konvertibla obligationer till en lägre ränta. För att ta med den faktiska finansiella kostnaden i bilden kommer ränta att debiteras vinst- och förlustkontot på den effektiva räntan som kommer att vara högre än den nominella räntan. Skillnaden mellan effektiv ränta och nominell ränta kommer att läggas till skuldens värde vid tidpunkten för räntebetalningen.

Beräkningen av densamma blir som följer:

Effektivt ränta = Nuvärdet av ansvar * Marknadsränta.

Faktisk räntebetalning = Obligationens nominella värde * Antal emitterade obligationer * Kupongränta.

Ansvarsvärde (årets slut) = Ansvarsvärde i början av året + Effektiv ränta - Faktisk räntebetalning

| År | Datum | Nuvärdet av skulden | Ränteberäkning | Effektivt intresse | Faktisk räntebetalning | Ansvarsvärde vid slutet av året | |

| 1 | 31-dec-16 | 4,16,196.12 | 4,16,196,12 * 15% | 62,429,42 | 50.000,00 | 4,28,625,54 | |

| 2 | 31-dec-17 | 4,28,625,54 | 4,28,625,54 * 15% | 64,293,83 | 50.000,00 | 4,42,919.37 | |

| 3 | 31-dec-18 | 4,42,919.37 | 4,42,919.37 * 15% | 66 437,91 | 50.000,00 | 4,59,357,28 | |

| 4 | 31-dec-19 | 4,59,357,28 | 4,59,357,28 * 15% | 68.903,59 | 50.000,00 | 4,78,260,87 | |

| 5 | 31-dec-20 | 4,78,260,87 | 4,78,260,87 * 15% | 71.739,13 | 50.000,00 | 5,00 000,00 |

Journalinträde för intresse kommer att vara som följer:

| 31 dec 2016 | Räntekostnader A / c | Dr | 62,429,42 | |

| 10% konvertibla obligationer serie IA / c | Cr | 12,429,42 | ||

| Bank A / c | Cr | 50.000,00 | ||

| (Som kupongbetalningar för år 1 och räntekostnader redovisas) | ||||

| 31 december 2017 | Räntekostnader A / c | Dr | 64,293,83 | |

| 10% konvertibla obligationer serie IA / c | Cr | 14 293,83 | ||

| Bank A / c | Cr | 50.000,00 | ||

| (Som kupongbetalningar för år 2 och räntekostnader redovisas) | ||||

| 31 dec 2018 | Räntekostnader A / c | Dr | 66 437,91 | |

| 10% konvertibla obligationer serie IA / c | Cr | 16 437,91 | ||

| Bank A / c | Cr | 50.000,00 | ||

| (Som kupongbetalningar för år 3 och räntekostnader redovisas) | ||||

| 31 dec 2019 | Räntekostnader A / c | Dr | 68.903,59 | |

| 10% konvertibla obligationer serie IA / c | Cr | 18.903,59 | ||

| Bank A / c | Cr | 50.000,00 | ||

| (Att vara kupongbetalningar för år 4 och räntekostnader redovisas) | ||||

| 31 dec 2019 | Räntekostnader A / c | Dr | 71.739,13 | |

| 10% konvertibla obligationer serie IA / c | Cr | 21 739,13 | ||

| Bank A / c | Cr | 50.000,00 | ||

| (Som kupongbetalningar för år 5 och räntekostnader redovisas) |

Mat till eftertanke: Som ni måste ha märkt fortsätter skuldvärdet att öka år efter år och i slutet av år 5 är det lika med obligationens nominella värde. Det totala beloppet som läggs till skulden varje år kommer att vara lika med det belopp för aktieoptioner vi har anlänt vid tidpunkten för emissionen av dessa konvertibla obligationer.

Totalt belopp tillagt skuld = 12.429,42 + 14293,83 + 16,437,91 + 18903,59 + 21739,13 = 83,808,88

Observera också att aktiesektionen i de konvertibla obligationerna inte kommer att förändras under obligationslängden. Detta kommer endast att ändras vid tidpunkten för konvertering eller utbetalning.

# 3 - Avveckling av konvertibla obligationer

Det kan finnas fyra olika situationer för avveckling av obligationer beroende på konvertering / icke-konvertering och tidpunkt då detta sker, dvs. före eller vid förfallotiden:

a) Obligationer konverteras inte vid förfallotiden

Detta är också känt som återköp av obligationer. I det här fallet betalas obligationsinnehavarna löptidsbeloppet, och endast den skulddel som redovisats tidigare kommer att behöva avskrivas och löptidsbeloppet betalas till obligationsinnehavarna.

Journalpost för samma kommer att vara som följer:

| 31 dec 2020 | 10% konvertibla obligationer serie IA / c | Dr | 5,00 000,00 | |

| Bank A / c | Cr | 5,00 000,00 | ||

| (Att vara löptid som betalas till konvertibla obligationsinnehavare vid tidpunkten för förfall) |

Nu kan kapitalandelen som vi redovisade under Aktiepremie - Aktiekonvertering A / c förbli som den är, eller så kan företaget överföra den till normal Aktiepremie A / c, om någon.

b) Konvertering av obligationer vid förfallotiden

Obligationsinnehavare kan utnyttja konverteringsoptionen, och i detta fall måste aktier emitteras till obligationsinnehavarna enligt konverteringsgraden. I det här fallet kommer både det redovisade kapitalet och skulden att redovisas och aktiekapital och reserver måste redovisas.

Antal utgivna aktier = 5 aktier per obligation * 500 obligationer = 2500 aktier med nominellt värde 20 dollar vardera

Journalpost för samma kommer att vara som följer:

| 31 dec 2020 | 10% konvertibla obligationer serie IA / c | Dr | 5,00 000,00 | |

| Aktiepremie - Aktiekonvertering A / c | Dr | 83.803,88 | ||

| Aktiekapital A / c | Cr | 5,00 000,00 | ||

| Share Premium A / c | Cr | 83.803,88 | ||

| (Att vara 2500 aktier med nominellt värde på $ 20 utgivna mot konvertibla obligationer) |

c) Konvertering av obligationer före förfall

Låt oss säga att konverteringen äger rum den 31 december 2018. Värdet på skulden vid detta datum är 459 357,28 USD. Vidare måste aktiepremien - aktiekonvertering A / c också återföras.

Journalpost för samma kommer att vara som följer:

| 31 dec 2018 | 10% konvertibla obligationer serie IA / c | Dr | 4,59,357,28 | |

| Aktiepremie - Aktiekonvertering A / c | Dr | 83.803,88 | ||

| Aktiekapital A / c | Cr | 5,00 000,00 | ||

| Share Premium A / c | Cr | 43,161,16 | ||

| (Att vara 2500 aktier av nominellt värde 20 Rs utgivna mot konvertibla obligationer) |

Här kommer Share Premium A / c att balanseringssiffran kommer fram enligt följande: 4,59,357,28 + 83,803,88 - 5,00,000,00 = 43,161,16

d) Återköp av obligationer före förfall

En organisation kan besluta att återköpa sina obligationer före förfall. I det givna exemplet, låt oss säga att obligationerna återköps den 31 december 2018.

Det här datumet är olika värden som måste beaktas som följer:

| Bärande värde av ansvar | Beräknat tidigare (se avsnittet årliga kupongbetalningar) | 459 357,28 $ |

| Marknadsvärde för obligationer | Antaget värde - Försäljningspris | $ 5,25,000.00 |

| Skäligt verkligt värde | Detta belopp måste beräknas som nuvärdet av den icke-konvertibla obligationen med en treårs löptid (vilket i grunden motsvarar förkortad löptid för återköpta obligationer - Se nästa tabell för beräkning) | 4 422 919,37 dollar |

| Vinst vid återköp | Verkligt värde av ansvar - Redovisat värde av ansvar | 16 437,91 $ |

| Justering av aktier | Verkligt värde på aktiekomponenten = Marknadsvärde på obligationer - Verkligt värde på skuld | 82 080,63 $ |

Journalposter för ovanstående kommer att vara som följer:

| 31 dec 2018 | 10% konvertibla obligationer serie IA / c | Dr | 4,59,357,28 | |

| Aktiepremie - Aktiekonvertering A / c | Dr | 82 080,63 | ||

| Vinst vid återköp av obligationer A / c | Cr | 16 437,91 | ||

| Bank A / c | Cr | 5,25,000.00 | ||

| (Att vara 2500 aktier med nominellt värde på $ 20 utgivna mot konvertibla obligationer) |

Det kommer att finnas ett saldo på $ 1,723,25 (83,803,88 - $ 82,080,63) i Aktiepremie - Aktiekonvertering A / c. Detta kan förbli som det är, eller så kan företaget överföra det till normal Share Premium A / c, om någon.

Original text

- Vad är en konvertibel skuld?

- Företagsobligationer Betydelse

- Konvertibla värdepapper

- Skillnader mellan obligationer och obligationer <