Långfristiga skulder är företagets förpliktelser som förväntas bli betalda efter ett års period och exemplen på dessa inkluderar långfristiga lån och förskott, långfristiga leasingförpliktelser, uppskjuten intäkt, obligationer som betalas och andra långfristiga skulder .

Lista över långfristiga skulder med exempel

Långfristiga skulder är de uppsättningar av skulder som tas med avsikt att genomföra investeringar och dess löptid är längre än 12 månader från rapporteringsdagen.

Låt oss titta på den fullständiga listan över långfristiga skulder med exempel.

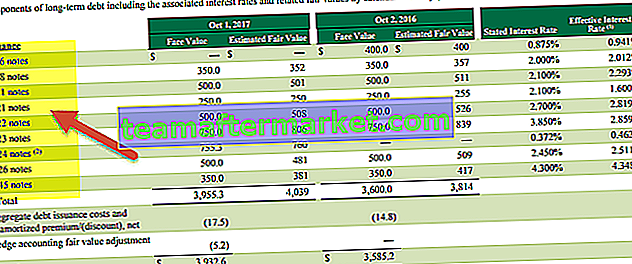

# 1 - Långfristiga lån

Långfristig upplåning är acceptansen av medlen för behovet av att möta investeringar och fatta strategiska beslut. Sådana medel behövs för att användas på ett klokt sätt och endast för det ändamål för vilket det lånades - dessutom ska sådana medel offentliggöras till upplupet anskaffningsvärde enligt kraven i IFRS 9.

# 2 - Säkra / osäkra lån

Den grundläggande skillnaden mellan långfristiga lån och säkra / osäkra lån är att lån kan vara från vem som helst, privat investerare till NBFC. Medan majoriteten av lånen kommer från finansiella institut mot vilka tillgångar kommer att intecknas baserat på den struktur som har upprättats enligt de överenskomna villkoren

# 3 - Långtidsförpliktelser

Leasingbetalningar är de viktigaste och vanligaste utgifterna företag måste bära för att uppfylla sina tillgångskrav. Sådana hyresbetalningar behövde struktureras och utformas enligt IFRS och lokalt allmänt godtagbara redovisningsmetoder. Dessutom krävs att uppgifterna verifieras utifrån gällande regler.

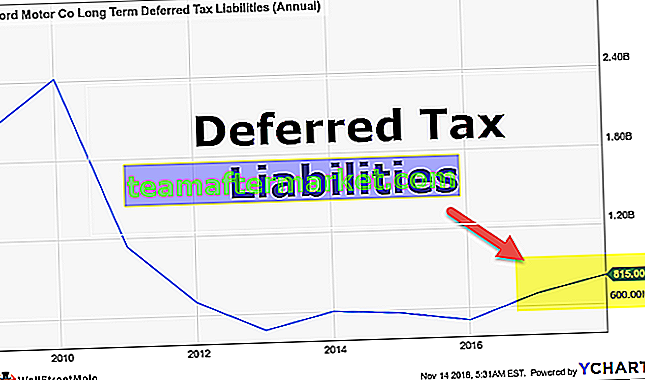

# 4 - Uppskjuten skatteskuld

Uppskjutna skatteskulder behövs skapas för att balansera de tidsskillnader som uppstår mellan räkenskaper och beräkningar av inkomstskatt. Den grundläggande avsikten är att man inte kan göra anspråk på mer vinst i skatteberäkning genom att använda olika redovisningsmetoder och ta mindre vinst för att lämna ut till berörd avdelning. Uppskjutna skatteskulder visar att man har redovisat mindre intäkter under innevarande år jämfört med kontoböcker och i framtiden kommer de uppkomna skatteskulderna att kvittas mot samma.

# 5 - Bestämmelser

Enligt matchningskonceptet för redovisningsprinciperna måste alla kostnader och intäkter redovisas det år till vilket de hänför sig. Även om utgifterna för första året börjar uppstå under det andra året, krävs utgifterna för det första året för att tillräckligt träffa det riktade resultaträkningen. För att uppfylla denna riktlinje accepteras därför ett begrepp med namnet avsättning enligt vilket belopp motsvarande kostnad kommer att överföras till clearingkonto, vilket kommer att återföras nästa år när och när det faktiskt kommer att uppstå. Avsättningar kan vara i 1 år, 5 år eller kan vara till och med i flera perioder.

# 6 - Derivatskulder

Moderna aktiemarknadsdata är mycket flexibla. Man kan skapa och ordna transaktionerna utifrån deras behov och kan tjäna vinsterna baserat på insikterna för alla specifika underliggande tillgångar. Huvudsyftet med ett sådant derivatinstrument är att skydda sig från transaktionsexponeringen som de kommer att möta i framtiden. I ett derivatinstrument finns det fulla chanser att tjäna förlust eller vinst. Derivatinstrument behövs för att värderas till verkligt värde varje rapporteringsdatum. Följaktligen, vid en rättvis värdering, om man får ett märke till marknadsnegativt, kommer det att betraktas som derivatskulder och måste därför redovisas i en balansräkning.

# 7 - Övriga skulder förfaller efter 12 månader

I näringslivet kan det finnas olika typer av förpliktelser som varje företag måste fullgöra när och förfaller. Dessutom måste sådana skyldigheter struktureras och registreras i bokföringen baserat på tillämplig finansiell reglering.

Från ovanstående lista över långfristiga skulder kan vi dra slutsatsen att.

Långfristiga skulder = Långfristiga leasingförpliktelser + Långfristiga lån + Säkerställda / osäkra lån + Avsättningar + Uppskjuten skatteskuld + Derivatskuld + Övriga skulder som förfaller efter 12 månader.Exempel på långfristiga skulder - Alphabet Inc.

Låt oss förstå beräkningen av långfristiga skulder från befintliga företag:

Alphabet Inc. har en långfristig skuld på $ 3969 Mn, uppskjuten intäkt på $ 340 Mn, inkomstskatt på $ 12812 Mn, uppskjuten skatteskuld på $ 430 Mn, Övriga långfristiga skulder på $ 3059 Mn.

Beräkning av långfristiga skulder Exempel:

Långfristiga skulder = $ 3969 Mn + $ 340 Mn + $ 12812 Mn + $ 430 Mn $ 3059 Mn

= $ 20610 Mn.

Därför har Alphabet Inc. långfristiga skulder på $ 20610 miljoner per den 31 december 2018.

Exempel på långfristiga skulder - Amazon.com

Amazon.com, Inc. har en långfristig skuld på 24743 miljoner dollar, andra långfristiga skulder på 20975 miljoner dollar per den 31 december 2018.

Beräkning av långfristiga skulder Exempel:

Långfristiga skulder = $ 24743 Mn + $ 20975

= $ 45718 Mn

Därför har Amazon.com, Inc långfristiga skulder på 45718 MUSD per 31 december 2018.

Exempel på långfristiga skulder - BP Plc

BP (koncernföretag i Storbritannien), har derivatskulder på 5513 Mn $ + Upplupna skulder men inte uppnått på 469 Mn + Finansiella skulder på 51666 Mn $ + Uppskjuten skatteskuld på 7238 Mn + Avsättningar på 20412 Mn $, Planerade förmåner $ 8875 Mn + Övriga skulder på $ 13946 Mn per 31 december 2017.

Beräkning av långfristiga skulder Exempel:

Långfristiga skulder = $ 5513 Mn + $ 469 Mn + $ 51666 Mn + $ 7238 Mn + $ 20412 Mn + $ 8875 Mn + 13946 Mn

= $ 108119 Mn

BP har således långfristiga skulder på $ 108119 miljoner per 31 december 2017.

Slutsats

Långfristiga skulder visar den verkliga bördan för företaget och fallissemang kan leda till att verksamheten stängs. Därför är det alltid nödvändigt att verifiera de faktorer som de kan uppfylla sådana förpliktelser och säkrar sig från konkurs. Upplysningar om alla långfristiga skulder är också mycket nödvändiga i det föreskrivna formatet, och standarden ger värdering enligt riktlinjerna.