Lär dig grundläggande redovisning på mindre än 1 timme

Redovisning är den formella processen där ett företag försöker publicera sina uppgifter på ett sådant sätt att det är granskbart och kan användas av allmänheten.

Jag antar att du besöker den här sidan eftersom du är intresserad av att lära dig mer om ekonomi och grundläggande redovisning. Du kanske är ingenjör, civilingenjör eller med en icke-kommersiell bakgrund som kämpar för att förstå detta till synes komplicerade begreppet ekonomi.

Bokföring är hjärtat och själen i ekonomin. Att behärska redovisning är inte en lätt uppgift. Jag hade min rätta del av kamp med bokföring, de debiteringar och krediter som jag aldrig förstod. Men när jag arbetade på JPMorgan och många andra forskningsföretag hade jag turen att utveckla en intuitiv känsla för redovisning och analys av finansiella förhållanden.

I den här artikeln lär vi oss grundläggande redovisningskoncept genom berättelser / fallstudier. Det är för dem som är nya eller kämpar med dessa grundläggande begrepp. Jag slår vad om att du kommer att lära dig grundläggande grundläggande redovisning på bara 1 timme och utan användning av debiteringar och krediter!

Berättelsen om redovisning

Om du vill lära dig grundläggande redovisning kan det bäst internaliseras genom en berättelse om en person som startar ett nytt företag. Kartik är en ung, dynamisk kille som alltid ville starta sitt eget företag. Lägg upp sin examen i naturvetenskap. Han undersökte idén om transport- och logistikmarknaden. Kartik är inte bekväm med redovisningsfrågor eftersom han har en vetenskaplig bakgrund och inte en redovisning. (Kartik är precis som du och jag! En icke-finansiell professionell)

Kartiks samtal är hans verksamhet som FastTrack Movers och Packers . Kartik måste investera pengar i verksamheten för att starta samma. Låt oss anta att Kartik lägger en del av sin rikedom i den. Investering innebär att Kartik köper aktier i Fast Track Logistics Common Stocks. (blir aktieägare i företaget)

Låt oss titta på FastTrack Movers and Packers Business Cycle

- Kartik infunderar kapital (pengar) i FastTrack Movers and Packers (blir därmed en aktieägare i företaget)

- Med dessa investeringar kommer FastTrack Movers och Packers att köpa en robust, pålitlig leveransbil och lager.

- Verksamheten kommer att börja tjäna avgifter och fakturera kunder för att leverera sina paket.

- Företaget kommer att samla in de intjänade avgifterna.

- Verksamheten kommer att medföra kostnader för att driva verksamheten, såsom lön för Kartik, kostnader i samband med leveransfordonet, reklam etc.

För ett företag som ovan kommer det att finnas tusentals och tusentals transaktioner varje år. Det kommer att bli svårt för Kartik att sätta ihop alla dessa transaktioner i ett strukturerat format. I sådana fall är grundläggande bokföringsprogramvara mycket fördelaktigt eftersom de hjälper till att generera fakturor för att utföra grundläggande bokföringsposter, förbereda kontroller, uppdatera bokslutet utan ytterligare arbete.

Genom att dagligen lägga in alla dessa poster i den grundläggande bokföringsmjukvaran kommer du snabbt och enkelt att få tillgång till önskad information och kommer att vara till hjälp för den strategiska beslutsprocessen.

Kartik vill lära sig grundläggande redovisning och vill hålla koll på sin nya verksamhet. Hans vänner rekommenderar Neeraj, en före detta Investment Banker , och en oberoende finansiell konsult, som har hjälpt många småföretagskunder. Neeraj lovar att han kommer att hjälpa honom att lära sig grundläggande redovisning och syfte med de tre primära finansiella rapporterna:

- Resultaträkning

- Balansräkning

- Kassaflödesanalys

Du kan också lära dig att redogöra för från den här videokursen om ekonomi för icke-finanschefer.

Del 1 - Lär dig grundläggande redovisning - Förstå resultaträkningen

Resultaträkningar visar företagets lönsamhet under vald tidsram. Neeraj föreslår att tidsramen kan vara en dag, en vecka, en månad eller ett helt år. Lönsamhet tar främst hand om två kritiska saker

- Intäkter intjänade

- Kostnader för att tjäna intäkterna

Neeraj påpekar att intjänade intäkter inte är desamma som erhållna kontanter och att terminkostnaderna är mer än utflödena.

Ladda ner arbetsfilerna för fallstudier här

Fallstudie 1 - Intäkter / försäljning

Om Fast Track levererar 200 paket i december för $ 5 per leverans skickar Kartik fakturor till sina kunder för dessa avgifter, och hans villkor kräver att hans kunder måste betala senast den 15 januari 2008. Hur ska intäkterna / försäljningen redovisas i december?

Innan vi tittar på lösningarna måste vi förstå något av "grundläggande redovisning och finansjargong".

Intäkter / försäljning

FastTrack Movers och Packers tjänar pengar för att leverera kundens paket. Vi måste här förstå att det finns två metoder för intäktsredovisning.

- Periodiseringsmetod - Intäkterna redovisas endast när de ”tjänas” (inte när företaget får pengar)

- Kontantmetod - Intäkterna redovisas endast när kontanter tas emot.

Det är viktigt att notera att ackumuleringsmetoden för redovisning i allmänhet följs.

Med ovanstående förståelse, låt oss tillämpa samma i vår första bokföringsfallstudie.

Tillämpa periodiseringen av redovisningen hos FastTrack Movers and Packers

Om vi vill registrera intäkter / försäljningssiffror för december finns det två viktiga aspekter som man bör tänka på -

- Inkomsterna, dvs. leverans av paket, slutfördes i december.

- Kontanter tas inte emot i december. Det tas emot först i januari.

- Enligt periodiseringsmetoden redovisas intäkterna när de intjänas. I detta fall intjänas intäkterna i december då leveranserna slutfördes under denna månad.

- Intäkterna på $ 1000, som i december redovisades som intäkterna, tjänades denna månad.

Vad händer om Kartik följde kontantmetoden för redovisning?

Kontantmetoden för redovisning följs inte längre . Om ovanstående transaktion hade registrerats kontant skulle intäkterna dock ha varit $ 0 för december och $ 1000 för januari.

Alla icke-ekonomichefer, vänligen ägna tid åt att förstå ovanstående koncept. Den här är betydelsefull.

Fallstudie 2 - Kundfordringar

När Kartik får 1000 avgifter från klienten den 15 januari, hur ska han registrera posten när pengarna mottogs?

Introduktion till kundfordringar

Pengar mottogs inte i december, "fordringar kommer att registreras" som tillgångar för december. Men när Kartik får betalningscheckar på 1 000 dollar från sina kunder den 15 januari kommer han att göra en bokföring för att visa att pengarna mottogs. Dessa 1 000 dollar i kvitton kommer inte att räknas som januariintäkter eftersom intäkterna redovisades som intäkter som tjänades i december. Dessa $ 1000 av kvitton kommer att registreras i januari som en minskning av kundfordringar.

Nu när vi har täckt inkomsterna eller försäljningen, låt oss titta på resultaträkningens kostnader. Liksom periodiseringsmetoden för bokföring bör de kostnader som uppstått under december dokumenteras oavsett om företaget betalade för kostnaderna eller inte.

Fallstudie 3 - Kostnader

För att leverera paketen anställer Kartik några arbetare på avtalsbasis och går med på att betala dem $ 300 den 3 januari. Kartik köper också en del förpackningar och annat stödmaterial på $ 100 i december. Vilken kostnad ska redovisas i december?

När det gäller intäkter såg vi periodiseringsbegreppet redovisning (intäkter redovisas när de intjänas). På samma sätt spelar det faktiska betalningsdatumet ingen roll för kostnader. Det är viktigt att notera när arbetet var klart. I den här fallstudien levererades paketen (jobbet slutfört) i december.

Således totalkostnader = $ 300 (arbete) + $ 100 (stödmaterial = $ 400

Denna registrering av utgifter (oavsett vilken betalning som gjorts eller inte) och matchning med relaterade intäkter kallas Matching Principle.

Andra exempel på utgifter som måste ”matchas” kan vara bensin / diesel för en leveransbil, reklamkostnader och andra.

Observera att periodiseringsgrunderna för redovisning och matchningsprinciper är de två viktigaste redovisningsreglerna. Du bör ha möjlighet att intuitivt förstå dessa begrepp.

För att klargöra ytterligare om dessa två principer ger Neeraj ett annat exempel. Den här gången använder han ”Räntekostnader” på lånade lån som ett exempel.

Fallstudie 4 - Räntekostnader

Förutom att Kartik tillför sitt kapital i verksamheten lånar han ytterligare 20 000 dollar från en bank för att starta sin verksamhet den 1 december. Låt oss anta att banken tar ut 5% i ränta som ska betalas årligen i slutet av varje år. Vad är räntekostnaden för december?

Observera att räntekostnader betalas som ett engångsbelopp i slutet av året. Kartik betalar den totala räntekostnaden på 20 000 dollar x 5% = 1 000 dollar. Tänk nu på Matching Principle-konceptet. Om Kartik vill veta sin affärsposition i december, ska han också registrera en månads räntekostnad i sin resultaträkning? Svaret är ja.

Kartik måste matcha räntekostnaden med varje månads intäkter.

Räntekostnader som ska registreras i 1 månad = $ 1000/12 = $ 83

Jag antar nu att du är ganska tydlig på följande begrepp -

- Resultaträkningen redovisar inte företagets kassaposition.

- Försäljning / intäkt registreras när intäktsintäktsprocessen är klar (inte när kontanter tas emot)

- Kostnader ”matchas” med relaterade intäkter (inte när kontanter betalas)

Det primära syftet med resultaträkningen är att visa nettoskillnaden mellan intäkter och kostnader, som vi kallar VINST eller bottenlinje eller nettoresultat / nettoförlust.

Låt oss med detta upprätta resultaträkningen för de fyra fallstudierna ovan.

FastTrack resultaträkning enligt den transaktion som diskuterades för december 2007

Du kanske undrar vad inkomstskatt är. En inkomstskatt är en statlig avgift (skatt) som läggs på individer eller enheter (skattebetalare) som varierar med skattebetalarens inkomst eller vinst (skattepliktig inkomst). Jag har antagit att Kartik betalar inkomstskatt till 33%. Vad som än kommer efter avdrag för skatten är nettoresultatet eller vinsten.

Jag hoppas att du lär dig grundläggande redovisning och att du är ganska ren med resultaträkningen. Låt oss nu gå vidare till balansräkningen.

Del - 2 - Lär dig grundläggande redovisning - Balansräkning

Nu när Kartik förstod resultaträkningen, flyttar Neeraj för att förklara balansräkningen. Balansräkning ger en uppfattning om vad företaget äger (TILLGÅNGAR) och är skyldigt (SKULDER), eftersom vi som det belopp som investeras av aktieägarna vid en viss tidpunkt.

Observera nyckelordet " specifik tidpunkt." Detta skiljer sig från resultaträkningen, som upprättas för en tidsperiod (till exempel resultaträkningen för december). Om en balansräkning är daterad 31 december är dock de belopp som visas i balansräkningen saldona i räkenskaperna efter registrering av alla transaktioner i december.

En typisk balansräkning

Tillgångar - Tillgångar är ett företags ekonomiska resurser. De är troliga nuvarande och framtida ekonomiska fördelar som erhållits eller kontrolleras av ett företag till följd av tidigare transaktioner eller händelser. Som du kan se ovan är tillgångar huvudsakligen uppdelade i två typer - omsättningstillgångar och långfristiga tillgångar. Exempel på tillgångar för Kartiks företag kan vara kontanter, förpackningsmaterial och leveranser, fordon etc. Observera också att kundfordringar är tillgångar. Kartik har redan levererat paketen. Han har dock inte betalats omedelbart för leveransen. Snart är beloppet till Kartiks Fast Track en tillgång som kallas kundfordringar.

Skulder - Skulder är förpliktelser som ägs till andra per balansdagen. De härrör från nuvarande skyldigheter för en viss enhet att överföra tillgångar eller tillhandahålla tjänster till andra enheter i framtiden till följd av tidigare transaktioner eller händelser. Kartik tog till exempel ett lån från banken. Detta lån är en skuld som Kartik måste betala i framtiden. Kartik har också anställt några personer för att leverera paketen. De betalade emellertid inte dem (leverantörskonton), klassificerade som leverantörsskulder.

Aktieägares eget kapital - Det tredje avsnittet i en balansräkning är eget kapital. (Om företaget är enmansföretag kallas det för eget kapital.) Beloppet för aktieägarskapitalet är exakt skillnaden mellan tillgångsbeloppen och skuldbeloppen.

A = L + E

Inom aktieägarnas sektion kommer du främst att hitta två avsnitt - stamaktier och balanserade vinstmedel.

Common Stock representerar det initiala belopp som investeraren investerade i företaget av aktieägaren. Till exempel, i det här fallet, om Kartik investerar ett visst belopp i sitt företag, skulle detta i stort sett falla under avsnittet om stamaktier.

Den andra viktiga delen är Behållna intäkter . Balanserade vinster ökar när företaget tjänar vinst. Det kommer att minska när företaget har en nettoförlust. Detta innebär att intäkterna automatiskt kommer att leda till en ökning av aktieägarnas kapital och att kostnaderna automatiskt kommer att orsaka en minskning av aktieägarnas eget kapital. Detta illustrerar en koppling mellan ett företags balansräkning och resultaträkning.

Detta är den viktigaste LÄNKEN mellan balansräkningen och resultaträkningen.

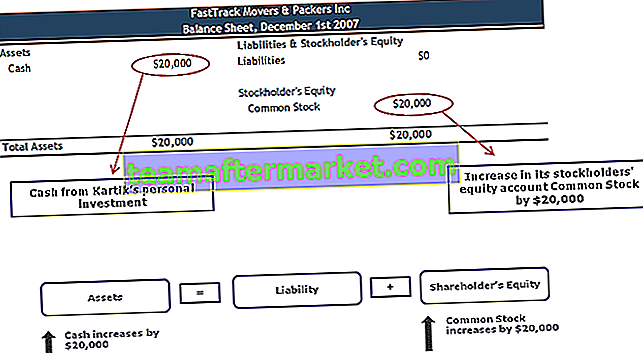

Fallstudie 5 - Kontanter och gemensamma aktier

Den 1 december 2007 startade Kartik sin verksamhet FastTrack Movers and Packers. Den första transaktionen som Kartik spelar in för sitt företag är hans investering på 20 000 dollar i utbyte mot 5 000 aktier i FastTrack Movers & Packers stamaktie. Det finns inga intäkter eftersom företaget tjänade inga leveransavgifter den 1 december och det fanns inga kostnader. Hur registreras denna transaktion i balansräkningen?

Kassa och gemensamma aktier

- Gemensamt lager kommer att ökas när företaget emitterar aktier i aktie i utbyte mot kontanter (eller någon annan tillgång)

- Balanserade vinster ökar när företaget tjänar vinst, och det kommer att minska när företaget har en nettoförlust

- Kärnlänk mellan ett företags balansräkning och resultaträkning

Fallstudie 6 - Inköp av fordon

Den 2 december köper FastTrack Movers & Packers en lastbil för 14 000 dollar. De två inblandade kontona är kontanter och fordon (eller leveransbil). Hur registreras denna transaktion i balansräkningen?

Köp av fordons- och avskrivningskostnader

Kartik behöver också veta att de rapporterade beloppen på hans balansräkning för tillgångar som utrustning, fordon och byggnader rutinmässigt minskas genom avskrivningar. Avskrivningar krävs enligt den grundläggande redovisningsprincipen som kallas matchningsprincipen. Avskrivningar används för tillgångar vars liv inte är obegränsat - utrustning slits ut, fordon blir för gamla och dyra att underhålla, byggnader åldras och vissa tillgångar (som datorer) blir föråldrade. Avskrivningar är allokeringen av tillgångens kostnad till avskrivningskostnader i resultaträkningen över dess livslängd.

Fast Track's Truck har en livslängd på fem år och köptes till en kostnad av 14 000 $. Revisorn kan matcha 2800 $ (14000 $ ÷ 5 år) av avskrivningskostnader med varje års intäkter i fem år. Varje år kommer skåpets redovisade värde att reduceras med 2800 dollar. (Det redovisade värdet - eller ”bokfört värde” - redovisas i balansräkningen och det är kostnaden för skåpbilen minus den totala avskrivningen sedan skåpbilen förvärvades.) Detta innebär att balansräkningen efter ett år rapporterar Leveransbilens redovisade värde som 11 200 $ (14 000 - 2 800), efter två år kommer det redovisade värdet att vara 8 400 $ (14 000 - 2 × 2800) etc. Efter fem år - slutet av lastbilens förväntade livslängd - är dess redovisade värde noll.

Fallstudie 6 - Balansräkning (per 2 december)

Fallstudie 7 - Förutbetalda utgifter

Neeraj tar upp en annan mindre uppenbar tillgång - den utgångna delen av förutbetalda kostnader. Tillsammans med lastbilen tar Kartik försäkringsskyddet för den köpta lastbilen. Försäkringsköpet kostar honom 1200 dollar för ett år. Kartik ger omedelbart 1 200 dollar kontant till försäkringsagenten.

Fast Track betalar 1 200 dollar den 1 december för ett års försäkringspremie på sin leveransbil. Det delas ut till $ 100 per månad ($ 1200 ÷ 12 månader). Mellan den 1 december och den 31 december är $ 100 i försäkringspremie "förbrukat" eller "går ut" Det utgångna beloppet kommer att redovisas som en försäkringskostnad i december resultaträkning. Kartik frågar Neeraj var de återstående 1100 $ i utgått försäkringspremie skulle rapporteras. På balansräkningen den 31 december berättar Neeraj för honom på ett tillgångskonto som heter Prepaid Insurance .

Andra exempel på saker som kan betalas för innan de används är leveranser och årliga avgifter till en branschorganisation. Den del som löper ut under innevarande redovisningsperiod listas som en kostnad i resultaträkningen. den del som ännu inte har löpt ut listas som en tillgång i balansräkningen.

Fallstudie 4 - Stigande skuld (återbesök)

FastTrack Movers and Packers lånade ytterligare 20 000 $ från en bank den 3 december för att investera ytterligare i affärer och företaget går med på att betala 5% i ränta, eller 1 000 $. Räntan ska betalas med ett engångsbelopp den 1 december varje år.

När Kartik samlar in ytterligare pengar genom skuld ökar kontanter (Asset) med 20 000. Kartik är dock skyldig att återbetala beloppet efter löptiden och därmed skuld som betecknas som en skuld. På denna skuld måste Kartik betala räntekostnader (som diskuterats tidigare)

Fallstudie 8 - inventering

Kartik håller en inventering av förpackningslådor inte bara för att använda den för sin verksamhet utan också för att tjäna ytterligare intäkter genom att bära en inventering av förpackningslådor att sälja. Låt oss säga att FastTrack Movers och Packers köpte 1000 lådor grossist för 1,00 $ vardera.

Lager

Kartik får reda på att var och en av företagets tillgångar har bokförts till sin ursprungliga kostnad, och även om det verkliga marknadsvärdet för en artikel ökar, kommer en revisor inte att öka det redovisade beloppet för den tillgången i balansräkningen. Detta är resultatet av en annan grundläggande redovisningsprincip som kallas kostnadsprincipen .

Även om revisorer i allmänhet inte ökar värdet på en tillgång, kan de minska dess värde till följd av ett koncept som kallas konservatism.

Scenario 1: Antag att eftersom Kartik köpte dem har dock grossistpriset på lådor sänkts med 40%, och till dagens pris kunde han köpa dem för 0,60 dollar vardera. Eftersom ersättningskostnaden för hans lager ($ 600) är lägre än den ursprungliga registrerade kostnaden ($ 1000) leder principen om konservatism revisorn att rapportera det lägre beloppet ($ 600) som tillgångens värde i balansräkningen.

Scenario 2: Antag att eftersom Kartik köpte dem ökar dock grossistpriset på lådor med 20% och till dagens pris kan han köpa dem för 1,20 dollar vardera. Eftersom ersättningskostnaden för hans lager (1 200 dollar) är högre än den ursprungliga bokförda kostnaden (1 000 dollar), leder principen om kostnad revisorn att rapportera det lägre beloppet till anskaffningsvärdet (1 000 dollar) som tillgångens värde i balansräkningen.

Kort sagt förhindrar kostnadsprincipen i allmänhet tillgångar från att redovisas till mer än kostnad, medan konservatism kan kräva att tillgångar redovisas till lägre än deras kostnad.

Fallstudie 9 - Ointjänade intäkter

En annan skuld är pengar som mottagits i förväg för att faktiskt tjäna pengar. Kunden har gjort en förskottsbetalning på $ 600 för leverans av 30 paket / månad de närmaste sex månaderna.

FastTrack Movers och Packers har ett kontant kvitto på $ 600 den 1 december, men det har inte intäkter på $ 600 just nu. Den kommer bara att ha intäkter när den tjänar dem genom att leverera paketen. Den 1 december visar Fast Track att dess tillgång. Kontanter ökade med $ 600, men det måste också visa att de har en skuld på $ 600. (Det har skyldigheten att leverera 600 dollar av paket inom sex månader eller returnera pengarna.)

Ansvarskontot för de $ 600 som erhölls den 1 december är obearbetade intäkter. Varje månad, när de 30 paketen levereras, tjänar Fast Track $ 100, och som ett resultat flyttar $ 100 varje månad från kontot Oförtjänta intäkter till tjänsteintäkter. Varje månad minskar Fast Tracks ansvar med $ 100 när det uppfyller avtalet genom att leverera paket, och varje månad ökar intäkterna på resultaträkningen med $ 100.

Koncernens resultaträkning

Koncernens balansräkning

Kartik vill vara säker på att han förstår vad Neeraj säger till honom om tillgångarna i balansräkningen, så han frågar Neeraj om balansräkningen i själva verket visar vad företagets tillgångar är värda. Han är förvånad över att höra Neeraj säga att tillgångarna inte redovisas i balansräkningen till deras värde (verkligt marknadsvärde). Långfristiga tillgångar (såsom byggnader, utrustning och inredning) redovisas till sin kostnad minus de belopp som redan skickats till resultaträkningen som avskrivningskostnader. Resultatet är att en byggnads marknadsvärde faktiskt kan ha ökat sedan den förvärvades. Ändå har beloppet i balansräkningen konsekvent minskats då bokföraren flyttade en del av sina kostnader till avskrivningskostnader i resultaträkningen för att uppnå matchningsprincipen.

En annan tillgång, kontorsutrustning, kan ha ett verkligt marknadsvärde som är mycket mindre än det redovisade värdet som redovisas i balansräkningen. Revisorer ser avskrivningar som en allokeringsprocess - fördelar kostnad till kostnad för att matcha kostnaderna med intäkterna från tillgången. Revisorer anser inte att avskrivningar är en värderingsprocess.) Tillgången Mark skrivs inte av, så den kommer att visas till sin ursprungliga kostnad även om marken nu är värt hundra gånger mer än dess kostnad.

Kortfristiga (aktuella) tillgångsbelopp kommer sannolikt att vara nära deras marknadsvärden eftersom de tenderar att ”vända” på relativt korta tidsperioder.

Neeraj varnar Kartik för att balansräkningen endast rapporterar de förvärvade tillgångarna och endast till den kostnad som redovisas i transaktionen. Detta innebär att ett företags rykte - så utmärkt som det kan vara - inte kommer att listas som en tillgång. Det betyder också att Bill Gates inte kommer att visas som en tillgång i Microsofts balansräkning; Nike-logotypen kommer inte att fungera som en tillgång i balansräkningen etc. Kartik är förvånad över att höra detta eftersom dessa poster, enligt hans åsikt, kanske är det mest värdefulla de företagen har. Neeraj säger till Kartik att han just har lärt sig en värdefull läxa som han bör komma ihåg när han läser en balansräkning.

Hittills har du i denna utbildning "Lär dig grundläggande redovisning" förstått resultaträkningar och balansräkningar. Låt oss nu titta på kassaflödet.

Del 3 - Lär dig grundläggande redovisning - Förstå kassaflöden

Eftersom resultaträkningen upprättas enligt bokföringsgrunderna kan det hända att de rapporterade intäkterna inte har samlats in. På samma sätt kanske de utgifter som rapporterats i resultaträkningen kanske inte har betalats. Du kan granska förändringarna i balansräkningen för att fastställa fakta, men kassaflödesanalysen har redan integrerat all den informationen. Som ett resultat använder smarta affärsmän och investerare denna viktiga finansiella rapport.

Kassaflödesanalysen rapporterar de kontanter som genereras och används under det tidsintervall som anges i dess rubrik. Den period som företaget väljer uttalandet omfattar. Exempelvis kan rubriken ange "Under en månad som slutade 31 december 2007" eller "Räkenskapsåret som slutade 30 september 2009".

Kassaflödesanalysen organiserar och rapporterar de kontanter som genereras och används i följande kategorier:

- Verksamhet: konverterar de poster som redovisas i resultaträkningen från periodiserad redovisning till kontanter.

- Investeringsverksamhet: rapporterar köp och försäljning av långsiktiga investeringar och materiella anläggningstillgångar.

- Finansieringsverksamhet: Rapporterar emission och återköp av företagets obligationer och aktier samt betalning av utdelning.

Kontanter som tillhandahålls eller används av driftsaktiviteter

Lär dig grundläggande redovisningsavsnitt i kassaflödesanalysen rapporterar företagets nettoresultat. Den konverterar den sedan från periodiseringsbasen till kontantbasen genom att använda förändringarna i saldot på omsättningstillgångar och kortfristiga skuldkonton, såsom:

- Kundfordringar

- Lager

- Tillbehör

- Förbetald försäkring

- Andra nuvarande tillgångar

- Noter betalas (vanligtvis förfaller inom ett år)

- Leverantörsskulder

- Löner

- Löneskatter som ska betalas

- Ränta betalas

- Inkomstskatter som ska betalas

- Ej intjänade intäkter

- Nuvarande åtaganden

Förutom att använda förändringarna i omsättningstillgångar och kortfristiga skulder har avsnittet rörelseaktiviteter justeringar för avskrivningskostnader och vinster och förluster vid försäljning av långfristiga tillgångar.

Läs också den här detaljerade anmärkningen om kassaflöde från driftsaktiviteter.

Kontanter som tillhandahålls eller används av investeringsaktiviteter

Lär dig grundläggande redovisningsavsnitt i kassaflödesanalysen rapporterar förändringar i balanserna på långfristiga tillgångskonton, till exempel:

- Långsiktiga investeringar

- Landa

- Byggnader

- Utrustning

- Möbler & inventarier

- Fordon

Kort sagt, investeringsaktiviteter innebär köp och / eller försäljning av långsiktiga investeringar och materiella anläggningstillgångar.

Läs också den här detaljerade anmärkningen om kassaflöde från investeringar.

Kontanter som tillhandahålls eller används av finansieringsaktiviteter

Lär dig grundläggande redovisningsavsnitt i kassaflödesanalysen rapporterar förändringar i balanserna på långfristiga skulder och aktieägares konton, såsom:

- Noter som ska betalas (vanligtvis förfallna efter ett år)

- Obligationer som ska betalas

- Uppskjuten inkomstskatt

- Föredragna lager

- Inbetalt kapital i överskott av Par-Preferred Stock

- Stamaktier

- Inbetalt kapital i överskott av gemensamt aktie

- Inbetalt kapital från egna aktier

- Balanserade intäkter

- Treasury Stock

Kort sagt, finansieringsverksamhet innebär utfärdande och / eller återköp av ett företags obligationer eller aktier. I detta avsnitt registreras också utdelningsbetalningar.

Kolla också in den här detaljerade anteckningen om kassaflöde från finans.

Koncernens kassaflödesanalys

Saker att notera om kassaflöden

Kassan från den löpande verksamheten jämförs med företagets nettoresultat. Om kontanter från den löpande verksamheten genomgående är högre än nettoresultatet sägs företagets nettoresultat eller vinst vara av ”hög kvalitet”. Om kontanter från den löpande verksamheten är mindre än nettoresultatet lyfts en röd flagga till varför den rapporterade nettoresultatet inte förvandlas till kontanter.

Vissa investerare tror att " kontanter är kung." Kassaflödesanalysen identifierar de kontanter som flyter in och ut från företaget. Om ett företag konsekvent genererar mer pengar än det använder kommer företaget att kunna öka sin utdelning, köpa tillbaka en del av sitt lager, minska skulden eller förvärva ett annat företag. Alla dessa upplevs vara bra för aktieägarvärde.

Vad händer nu?

Om du har lärt dig något nytt eller haft det här inlägget, vänligen lämna en kommentar nedan. Låt mig veta vad du tycker om den här grundläggande redovisningen. Stort tack, och var försiktig. Happy Learning Basic Accounting!