Lista över driftskostnader

Verksamhetens driftskostnader är de kostnader som uppstår när de utför den huvudsakliga verksamheten och listan över sådana kostnader inkluderar produktionskostnader som direkta material- och arbetskostnader, hyreskostnader, löner och löner som betalas till administrativ personal, avskrivningskostnader, telefonutgifter, resekostnader , säljfrämjande kostnader och andra kostnader som är av rutinmässig karaktär.

Övriga kostnader som undantas från driftskostnaden inkluderar revisorsarvoden, ersättningskostnader, bankavgifter etc.

Varje företag försöker minska belastningen på driftskostnaderna så mycket som möjligt. Det är en avgörande faktor för företagets förmåga att konkurrera med sina konkurrenter.

Listan över driftskostnader är indelad i två delar - Försäljning, allmänna kostnader och administrationskostnader (SG&A) och kostnader för sålda varor.

Lista över driftskostnader under SG&A-utgifter

Dessa kostnader är en del av rörelsekostnaderna eftersom de uppstår på grund av de viktigaste affärsverksamheterna. Dessa kostnader inkluderar telefonutgifter, resekostnader, elkostnader, försäljningskostnader, hyra, reparation och underhåll, bankkostnader, juridiska kostnader, kontorsmateriel, försäkring, löner och löner för administrativ personal, forskningskostnader etc.

Nedan är listan över 13 driftskostnader som faller under försäljningskostnader, allmänna kostnader och administrationskostnader.

# 1- Telefonkostnader

Det här är kostnaden för en fast telefon eller mobiltelefon. I allmänhet betalas månadsräkningar för dem. Många företag ersätter också sina anställda sina telefonutgifter. Beroende på företagets policy debiteras telefonutgifterna i resultaträkningen.

# 2 - Resekostnader

Det här är de kostnader som företaget betalar för sin personal under deras officiella besök. Personalen kan resa för att träffa kunder, för vissa leveranser eller andra evenemang. I ett sådant fall betalar antingen företaget utgifter direkt eller ersätter dem efter deras besök. Dessa kostnader debiteras i P&L som resekostnader.

# 3 - Kontorsutrustning och tillbehör

Det här är kostnaderna för att köpa kontorsmateriel för användning dagligen på kontoret. Till exempel pennor, papper, klippare etc.

# 4 - Verktygskostnader

De utgifter som är relaterade till betalning av företagets räkningar, liksom kostnader för vatten och el som vanligtvis används för den dagliga verksamheten, är kostnader för el. De belastas med företagets resultaträkning.

# 5 - Fastighetsskatt

Fastighetsskatten som företaget betalar för dess fastigheter ingår i företagets driftskostnader.

# 6 - Rättsliga utgifter

Dessa ådrar sig för att använda företagets juridiska tjänster. Dessa debiteras företagets resultat- och förlustkonto under huvudkostnaderna.

# 7 - Bankavgifter

De avgifter som bankerna debiterar för de allmänna transaktionerna i verksamheten kallas bankavgifter. Till exempel transaktionsavgifter för checkavgifter etc.

# 8 - Kostnader för reparation och underhåll

Driftskostnaderna för reparation och underhåll på tillgången som används för en produktion som reparationskrav för maskiner eller fordon i företaget.

# 19 - Försäkringskostnader

Sådana utgifter medför försäkring av vård, allmän försäkring av personal och brandförsäkring. Företaget debiterar dessa i resultaträkningen under huvudförsäkringskostnaderna.

# 10 - Annonsutgifter

Denna driftskostnad relaterad till marknadsföring och reklam utgör en del av företagets driftskostnader eftersom de görs för att öka försäljningen. Detsamma inkluderar emellertid inte den handelsrabatt som företaget ger sina kunder.

# 11 - Forskningskostnader

Denna typ av driftskostnader som uppkommer för forskning om de nya produkterna behandlas som intäktskostnader och bör inte aktiveras. Dessa debiteras på vinst- och förlustkontot

# 12 - Underhållningskostnader

Underhållningskostnaderna för försäljningen och relaterade supportaktiviteter ingår i företagets driftskostnader.

# 13 - Försäljningskostnader

Dessa rörelsekostnader som uppstår för att öka försäljningen är en del av försäljningskostnaderna. Till exempel rabatt på försäljning och försäljningsprovisionskostnader etc.

Lista över driftskostnader under COGS

Kostnad för sålda varor är de kostnader som uppstår för de varor eller produkter som säljs av organisationen under en viss period. Kostnaden, som beaktas vid beräkning av kostnaden för sålda varor, avser kostnaden, som direkt kan hänföras till varor eller produkter som sålts av företaget. Det inkluderar kostnader relaterade till direkt arbete, direkta omkostnader och direkt material. Kostnaden bör matchas med motsvarande intäkter som företaget har redovisat i resultaträkningen.

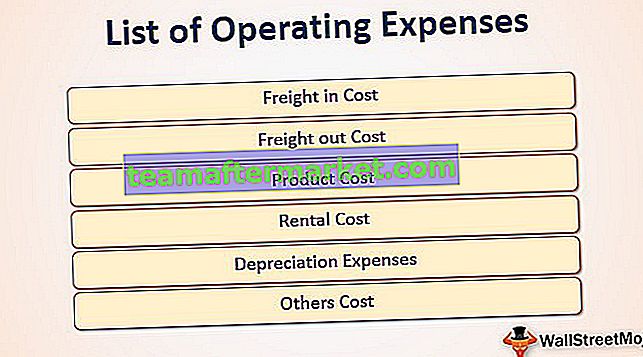

Nedan är listan över 6 driftskostnader som faller under sålda varor.

# 1 - Frakt i kostnad

Frakt-in är den fraktkostnad som köparen måste betala för att köpa varorna när villkoren är FOB-fraktpunkten. Kostnaderna för frakt-in betraktas som en del av varukostnaden. Och om varorna ännu inte säljs, bör detsamma övervägas i inventeringen.

# 2 - Fraktkostnad

Frakt ut är transportkostnaden. Det är förknippat med leveransen av varorna från leverantörens plats till kunderna. Och detsamma bör inkluderas i kostnaden för varans sålda klassificering i resultaträkningen.

# 3 - Produktkostnad

Detta är de kostnader som uppstår för att göra produkten i skick att sälja den till kunder. Produktkostnaden inkluderar kostnader relaterade till direkt arbetskraft, direkta omkostnader och direkt material

# 4 - Hyreskostnad

Hyreskostnaden betalas för de fastigheter som används för att tillhandahålla supporten relaterad till produktionen. Löner, löner och andra förmåner ges till personalen i samband med produktion av varor.

# 5 - Avskrivningskostnader

Minskningen av tillgångsvärdet på grund av slitage vid användning vid produktionstidpunkten är avskrivningskostnaden. Den utgör en del av kostnaden för sålda varor.

# 6 - Övriga kostnader

Dessa uppstår, vilket direkt kan hänföras till produktion utgör en del av kostnaden för sålda varor.